市场分析

一、IDC进阶的四个阶段,服务范围不断延伸

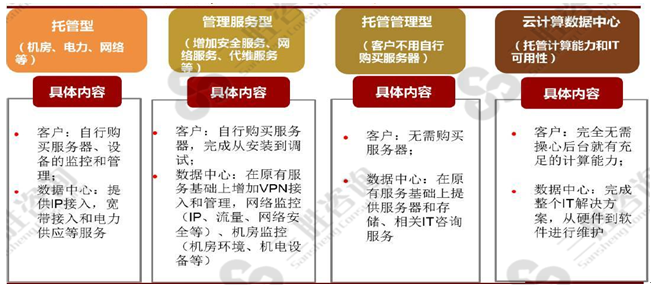

IDC进阶的四个阶段,服务范围不断延伸。IDC是专业化分工下的产物,IDC的发展可以分为四个时期。初期IDC行业主要以出租基础设施为主,并为互联网公司提供7*24小时的机房、电力、网络等资源;第二阶段进入管理服务型时期,增加了安全服务、网络服务、代维服务等;第三阶段进入了托管管理型时期,IDC在原有服务上提供服务器和储存、相关IT咨询服务;未来在云计算时代下,IDC进一步将服务范围延伸至托管计算能力,实现从硬件到软件的一体化解决方案。

图表:IDC进阶的四个极端,服务范围不断延伸

资料来源:三胜咨询

二、国内重视程度提升,IDC市场规模不断增加

中国产业信息研究网发布的《2020-2025年中国IDC行业市场调查研究及发展前景预测报告》数据显示,近年来,随着我国大数据、云计算等业务的发展和应用领域的拓展,各企业对数据的重视程度不断提升,在国外数据中心建设发展的影响下,我国国内开始布局数据中心的建设。现阶段,国内IDC的布局建设主要呈现以中国联通、移动和电信等三大运营商为代表,陆续有第三方机构进驻布局的发展态势,加速了我国IDC行业的发展。

国内重视程度提升,IDC市场规模不断增加:

受国内数据中心建设基础设施的完善,2017年以来,国家纷纷出台相关政策,规范数据中心的建设发展。2017年5月住房和城乡建设部发布《数据中心设计规范》,并于2017年6月又发布了《数据中心设施运行维护规范(征求意见稿)》,相关政策标准的出台和落实为我国数据中心的安全、智慧化运维提供了规范依据,促进了行业规模的不断提升。

IDC区域分布明显,各企业区域分布侧重明显:

中国移动、联通、电信作为我国移动通信的三大运营商,其在数据中心数量较多,近年来,随着数据中心业务的发展不断有第三方平台加入到数据中心领域的布局。据中国互联网络信息中心统计的数据显示,截止至目前,中国电信IDC机房数量全国分布最多为103个,其次为第三方机构IDC机房数量为69个,而中国联通和中国移动的IDC机房数量分别为35个和18个。

从IDC数据中心机房的地区分布情况看,中国联通IDC机房主要分布在华东地区,机房数量为37个;中国电信和中国移动的IDC机房主要分布在华东地区,机房地区数量分别为64个和9个,而第三方数据中心机房的地区分布以华北地区为主,在华北地区的机房数有40个。由此可见,从整体而言,现阶段,以三大运营商和第三方为代表的不同企业基本形成了IDC的稳定的区域布局现状。

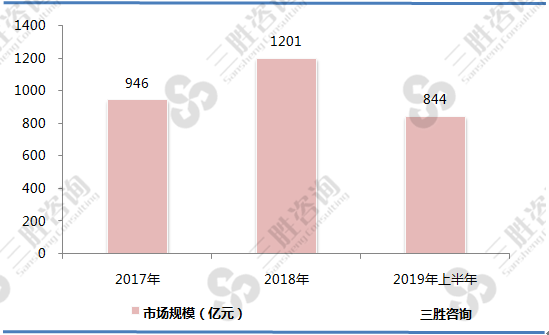

数字经济助力经济转型,我国IDC市场还将保持快速增长。数据显示,2018年全球IDC市场规模631亿美元,同比增长17%,我国IDC市场规模超过1200亿元,同比增速约27%,显著高于全球增速。在供给侧改革、创新驱动发展的战略背景下,数字经济已成为我国经济增长新动能:2018年我国数字经济规模达31万亿元,同比增速15%,显著高于GDP增长率。数据中心作为科技创新和技术应用的实体,已成为各行各业信息化发展的关键基础设施,为数字经济发展提供有力支撑,未来三年仍将处于快速发展期。

图表:2017-2019年上半年我国IDC行业市场规模

数据来源:中国互联网络信息中心、三胜咨询

三、云计算、AI的发展是目前IDC快速增长的核心驱动力

三胜咨询研究员曾远彬认为,云计算、AI的发展是目前IDC快速增长的核心驱动力,展望未来5G时代的来临,也将为IDC打开新一步的需求。2019年是5G元年,随着各国运营商纷纷加快5G网络部署,5G商用已正式到来。我国5G将领先全球落地,以华为为代表的5G运营商将拉开我国5G时代的序幕。5G网络理论下行速度可以达到4G网络的数百倍,即数十Gbps(当前最高的4G+网络速度约为250Mbps)。实际速度需要根据信号、网络制式、覆盖情况、承载人数来决定。5G不仅仅是速率变得更高,时延变得更低,它还将渗透到万物互联的各个领域。5G高速网络对于数据中心这一数据的底座提出高的要求。

5G的落地势必伴随着数据量的激增,拉动市场对数据中心的需求。流量角度,未来互联网公司的C端流量有望随着5G手机的普及而增长(2020年有望达到10%-15%渗透率;智能驾驶、工业互联网等应用场景的逐步开拓,也有望增加B端流量;此外5G明显提升了网络响应效率、可靠性和单位容量,所以大量的本地计算业务完全可以迁移到云端,云计算需求增长也会增加IDC的市场需求。对于传统的数据中心而言需要适应5G的到来,数据中心需要进行优化,这对于数据中心服务商而言既是机遇,也是挑战。

一线城市资源稀缺,互联网公司深度扎根需求也将率先爆发。一线城市IDC属于核心稀缺资源。与商业地产类似,IDC的地理位置非常关键。一方面,IDC需要离客户办公室较近,方便客户技术团队到现场部署和应急维护;另一方面,IDC需要离骨干网络近,以减少数据中心到用户间的业务延迟。因此北京、上海、广深等大客户集中、网络条件优异的一线城市IDC资源最集中,但受限于地区承载能力,已提出能耗指标的限制政策,供应也最紧缺。C端流量有望率先爆发,互联网公司扎根一线城市,需求也有望快速增长,一线城市的IDC资源的稀缺性将更加凸显。