市场分析

一、车联网行业存在问题

目前中国车联网的产业化普及存在一系列问题。首先,车联网行业跨度大、厂商涉及多,导致整个产业链关系复杂,目前只能是局部整合和独立发展阶段。我国的汽车厂商利用其在前装市场上的优势形成了自己的产业链结构,这部分厂商借鉴的多是欧美日的发展模式,例如通用的Onstar、丰田的G-Book等。移动运行商、设备制造商及其他独立TSP也在相互竞争中发展处于一条以车载信息服务商为主导的产业链。

其次,车联网运营模式范围广、盈利模式差异大,商业模式终成悬疑。作为重要的车联网产品之一,车载诊断系统(On-BoardDiagnostic,OBD)虽然产品相似,但盈利模式却各有不同,有“设备及服务费模式、广告营销增值模式、免费转化模式”。而其运营模式也各不相同,目前就有“移动互联网模式、4S店模式、保险模式”,但保险模式在国内也缺乏实质的解决方案。

最后,相关法律法规的匮乏也是车联网处在初级阶段的重要因素。调研显示,18.8%的机构认为政策导向不明确是阻碍其投资车联网的又一因素。因此政府要构建一个博弈环境,吸引更多的人来参与和开发车联网市场,引导汽车业、电子业、通讯业等企业协同,共同打造未来车联网价值的增长点,力推车联网发展尽早摆脱初级阶段。

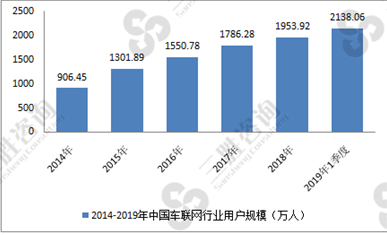

二、我国车联网用户规模不断扩大

车联网产业链条长,产业角色丰富。从制造业角度而言,产业链中上游包括元器件供应商、通信设备提供商、汽车电子系统供应商等,下游主要是整车厂商,包括传统车企与互联网车企。此外车联网产业链中还包括大量服务业角色,如地图等软件与数据提供商、通信服务商、车内软件提供商等。

从行业规模来看,我国车联网用户规模不断扩大。中国产业信息研究网发布的《2019-2024年中国车联网行业市场深度分析与发展战略咨询报告》数据显示,统计数据显示,2014年中国车联网行业用户规模906.45万人,2018年中国车联网行业用户规模1953.92万人。2014-2019年中国车联网行业用户规模如下:

图表:2014-2019年中国车联网行业用户规模

数据来源:三胜咨询

三、未来车联网发展趋势

三胜咨询研究员曾远彬认为:

一、智能网联汽车将成为主流产品

纵观国外智能车辆的发展和现状,都是以提高行车安全和行车效率为主要目的,以传感技术、信息处理、通信技术、智能控制为核心,道路、汽车协调系统和高度自动化驾驶已成为现阶段各国发展的重点,成为市场竞争的关键因素。我国的基础技术、研发水平、相关产业链基础在智能车辆领域还很薄弱,还处于驾驶辅助阶段,未来将逐步过渡到部分自动驾驶、高度自动驾驶和无人驾驶。

二、车联网与大数据云计算相融合

车联网可以收集车辆信息、车辆位置信息、驾驶员信息、天气状况、交通状况等数据,通过大数据分析,可以获得深刻的洞察力,如了解驾驶员的驾驶习惯和出行方式、车辆故障识别与预警、商用车辆的部署和运输成本的降低等。车辆联网移动云服务也将得到广泛应用。

三、跨界合作和服务创新日益显著

随着生态系统的改善,车联网将提供更加多样化的服务,并渗透到o2o和后汽车市场,跨境合作和服务创新日益突出。例如,在保险业中,通过车联网技术,可以更准确地评估和制定风险定价,更好地匹配保费和实际风险,并根据驾驶行为和里程,提供个性化的汽车保险费率。