市场分析

环境检测是通过对人类和环境有影响的各种物质的含量、排放量的检测,跟踪环境质量的变化,确定环境质量水平,为环境管理、污染治理等工作提供基础和保证。简单地说,了解环境水平,进行环境监测,是开展一切环境工作的前提。

一、目前我国已初步建成了生态环境监测网络,正在不断完善空气、水、土壤等环境要素的监测网络布局

目前我国已初步建成了生态环境监测网络,正在不断完善空气、水、土壤等环境要素的监测网络布局。在空气质量监测方面,全国338个地级以上城市,布设了近两千个国控监测点位,且全部具备PM2.5六项指标监测水平。在水质监测方面,地表水国控断面从“十二五”期间972个扩展到两千多个,覆盖全国十大领域1366条河流和139座重要湖泊。在土壤监测方面,基本建成了3万多个监测点。此外,噪声、酸雨、辐射等监测系统也逐步实现全面覆盖。

从环境监测行业分析了解到,根据监测对象的不同,环境监测目标可分为大气、水、土壤、生物、噪声等方面的监测。监测对象分为对整个环境的监测和对染源的监测,不同类型的环境监测对监测设备的需求不同。环境监测产业分为环境质量监测、污染源监测和其他监测三个部分;我国环境监测行业处于污染源、环境质量监测为主的阶段。

“十三五”期间,环境监测政策扶持力度持续加码,新环保法、水十条、生态环境监测网络、“互联网+”绿色生态等重磅政策陆续地出台,环境监测原有的市场领域将进一步地拓展。例VOCs政策密集发布,设置水、大气、土壤三个环境管理司等,环境监测的市场潜力较大。

以及在《全国城市饮用水水源地环境保护规划(2008~2020年)》多次强调要提升城市饮用水水源的监测能力的指引下,未来饮用水水源监测将成为水污染防治的重点举措。同时,随着我国城镇化步伐的加快,未来城市对景观河道的水质要求也将不断提高,因此针对水质监测设备的更新换代,市场空间不断扩张。

如今,环境监测作为环境治理和环境管理的基础,为各项标准提供评判依据,能够辅助政府的监管,越来越多地受到政府和公众的重视。近年来,国家出台一系列政策,推动环境监测网络的建设、监测运城话、智能化的实现以及生态环境的科学决策和精准监管的加强。“十三五”环保规划的出台以及各项政策的推进,体现了环境监测已成为环保领域刚性需求,也彰显了未来环保行业以前端监测为一大重点的发展机遇,环境监测行业其发展趋势将会处于大好势态。

二、我国环境检测行业得到许多政策支持,市场出现爆发

1、网格化管理成为精准治霾的新主流

2016-2018年是《大气污染行动计划》的收官之年,各地政府纷纷走上了精准治霾之路。而网格化分级管理,因其精准、科学,能有效提升治理雾霾的工作效率,能为环境监管提供数据和技术支持等,成为精准治霾的新主流。

济宁市率先采用网格化管理模式开展精准治霾,探索“互联网+环保”新路径,打通市、县、乡三级和行业部门环境监管责任传导隔板,打造智慧环保监管平台,构成“线上千里眼监控,线下网格员联动”的环保监管模式。该模式正在多个城市大力推广。

2、市场无序竞争现象严重

2016-2018年环境监测设备市场低价竞争现象仍然非常严重,恶性竞争导致企业利润空间严重压缩,并且低价中标也带来企业压缩成本、设备质量下降等问题。

3、环境监测技术取得较大提升

2016-2018年,环境监测作为环境治理和环境管理的基础,愈发受到关注,环境监测技术取得了较大提升,气相色谱+氢火焰离子检测法(GC+FID)技术在污染源和厂界监测应用趋向成熟;超低烟尘监测系统取得突破性技术进展,解决污染源烟尘低于5mg/m3测量下限问题,实现超低现场烟尘的有效监测;国产监测系统稳定性、精度、可靠性已经取得长足进展。

大气源解析产品大幅进入国家监测站点,促进大气污染源解析、跨区域传输等方面研究的进步。此外,在监测远程化、智能化的实现以及生态环境的科学决策和精准监管等方面也都有所提升。

4、行业发展利好,吸引其他行业企业进入

随着各种环保政策的加码,环境监测的重要性日益凸显,一些环境治理公司、IT公司也纷纷进入监测行业,并结合自身行业优势,打造不同侧重点的监测竞争力,如一些IT公司从智慧环保平台切入,打造整体监测解决方案等。这对于监测行业的竞争格局也将有很大影响。

5、环境监测行业在模式创新上取得突破

2016-2018年,环境监测行业在项目模式创新方面有了很大突破,目前已有3个监测PPP项目相继落地,政府购买服务项目也纷纷开展,为社会资本进入环境监测市场,更快地建设生态环境监测网络,开展监测数据辅助决策打开了通道。

6、环境监测产业链分工正在重新整合

环境监测产业链主要分为上游硬件、软件、检测试剂,中游监测仪器、监测系统,下游仪器维护、设备运营。上游产业基本由外资企业占领,中端市场主要由上市企业如雪迪龙、先河环保、中环装备、聚光科技、天瑞仪器等占据,下游主要为第三方环境服务企业。但从2016-2018年的企业发展、并购等情况来看,行业内的领军企业都在向产业链上下游拓展,致力于成为涵盖软件、硬件、集成、运营维护的生态环境监测综合服务商。

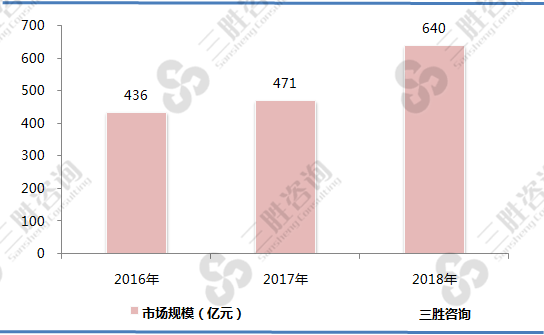

中国产业信息研究网发布的《2019-2024年中国环境检测行业市场调查研究与发展战略咨询报告》数据显示,2016年我国环境检测行业市场规模为436亿元,2017年我国环境检测行业市场规模为471亿元,2018年我国环境检测行业市场规模为640亿元,较2017年增长35.9%。2018年,我国环境检测行业得到许多政策支持,市场出现爆发。

图表:2016-2018年我国环境检测行业市场规模分析

数据来源:国家认监委、三胜咨询

三、随着各领域环境监测点在全国范围内全面铺设,将产生对环境监测技术设备的巨大需求空间

三胜咨询研究员曾远彬认为,PM10、PM2.5、STP、温室效应、节能减排等环境保护领域的专用名词,已经成为世界各国和人民关注的热点,人民群众环境保护意识逐步提升及国家对环境保护工作要求的不断提高。环境监测在污染减排、污染源普查、土壤调查、宏观战略研究、水专项等重点环保工作中,发挥了重要的技术支撑作用。环境监测既可对当前环境质量、污染源进行监测,也可作为应急监测技术手段对突发环境污染事故进行有效的防治和监测。近年来,随着环境监测业务的深人和环保形势的要求,监测能力不强,监测水平滞后,监测仪器老化等问题逐渐暴露,已经成为制约环境监测发展的重要因素。环境监测工作发展和改革迫在眉睫。

目前,我国已经形成政府环境监测网络,包括覆盖全国主要水体的地表水监测断面(点位)及水质自动监测站组成的地表水环境质量监测网;环保重点城市建立空气自动监测站点、酸雨监测点位和沙尘暴监测站组成了环境空气质量监测网;手工监测和自动监测相结合的污染源监测网;同时,我国近岸海域也建成了环境监测网。为推进环境监测事业科学发展,需要近一步强化环境监测在环境保护中的基础性、战略性、前瞻性地位,大力推荐环境监测的标准化和现代化建设,探索建立环境监测管理去国一盘棋、监测队伍上下一条龙和监测网络天地一体化的现代化环境监测格局。

环境监测行业产业链分工正逐步形成,大部分企业以污染源自动监测设备制造和系统集成为主,在零备件供应、系统集成、设备制造、运营服务等方面形成了若干有特色、有实力的企业群,国内外其他领域的一些仪器设备厂家也加入监测仪器行业,在实验室设备、特殊成分分析设备、手工比对设备等领域发展较好。

未来随着环境监测系统全国范围的不断推进,国家环保领域投入的大幅度增加,环境监测仪器企业将会引来新一轮的发展高潮。随着各领域环境监测点在全国范围内全面铺设,将产生对环境监测技术设备的巨大需求空间。