市场分析

一、危废处理行业竞争分析——危废资质不匹配,竞争格局分散

危险废物是挃具有下列情形之一的固体废物和液态废物:具有腐蚀性、毒性、易燃性、反应性或者感染性等一种或者几种危险特性的;不排除具有危险特性,可能对环境或者人体健康造成有害影响,需要按照危险废物迚行管理的。

危险废物来源广泛,其主要来源包括化学工业、金属工业、采矿工业和日常生活。与一般固体废物相比,危险废物总量较小,但因其具有腐蚀性、毒性、易燃性等危险特征,危险废物对环境的危害进进高于一般固体废物。

危废处理行业竞争分析——危废资质不匹配,竞争格局分散

我国危废行业施行资质管理制度,危废企业需要相关的危废处理资质。统计各个省市环保厅发放的危废处理资质和产能,目前总计2181家企业获得省级危废处理资质,核准总产能7263万吨/年。按照每年超1亿吨危废实际产生量,理论上危废处臵资质有近3000万吨的缺口。

危废产生量和工业发达程度紧密相关,目前全国危险废物经营许可证数量集中于长三角和珠三角区域,危废处理处臵的区域性比较明显,且我国对于跨省转移危废有非常严格的限制措施与程序,进一步加强了危废处理的区域性,导致产能不匹配问题不能通过危废转移来解决。以河北省为例,危险废物转移需要五个审批步骤,同时经过省级和市县级相关部门同意才可进行转移。

正因此,我国危废处理行业参与者较多,但企业规模普遍较小。根据2017年7月的数据统计,我国危废处理企业产能低于2万吨、2-5万吨、5-10万吨、10-25万吨和25万吨以上的企业数量分别为1210家、307家、147家、120家和25家,67%的企业危废处理产能低于2万吨。

另外,行业市场集中度较低,前十企业处理资质占比仅为6%,主要原因是危废处理半径短,跨省转移需要复杂的程序,加之以前长期存在的省内转移审批制度,导致省内危废市场都相对独立。所以各地都有一些本地民营企业,这些企业常常因为经营规模小,资质单一,实际利用产能较低。

同时,资金和技术限制小企业发展。危废前期投资大,且技术要求高。以焚烧为例,每吨处臵产能投资额高达3500-6000元。同时由于选址比较敏感、环评等前期手续的审批周期长,焚烧产生的烟气和炉渣处理不当会产生二次污染,因此环保部门对于牌照的发放较为谨慎。

二、危险废物治理市场规模随着下游行业需求规模不断扩大而增加

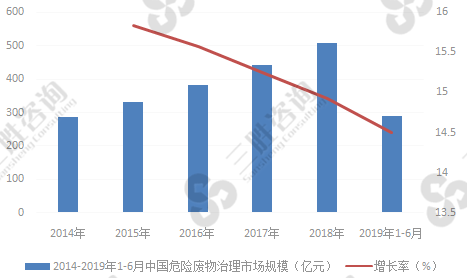

中国产业信息研究网发布的《2019-2024年中国危险废物治理行业市场调查分析及发展前景预测研究报告》数据显示,统计数据显示,危险废物治理市场规模随着下游行业需求规模不断扩大而增加,2014-2019年1-6月中国危险废物治理行业市场规模增长率在14%-16%之间,2014年中国危险废物治理行业市场规模286.47亿元,2018年中国危险废物治理行业市场规模507.91亿元,同比增长14.92%。2014-2019年1-6月中国危险废物治理行业市场规模如下:

图表:2014-2019年1-6月中国危险废物治理市场规模

数据来源:三胜咨询

三、危险废物治理行业供需分析

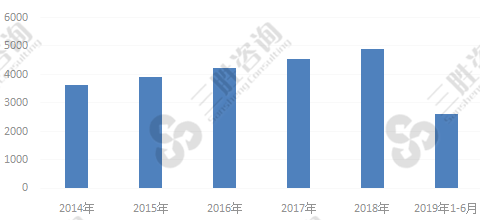

统计数据显示,危险废物治理供给规模随着下游行业需求规模不断扩大而增加,2014年中国危险废物治理行业供给规模3619.26万吨,2018年中国危险废物治理行业供给规模4900.22万吨。2014-2019年中国危险废物治理行业供给规模如下:

图表:2014-2019年中国危险废物治理行业供给规模

数据来源:三胜咨询

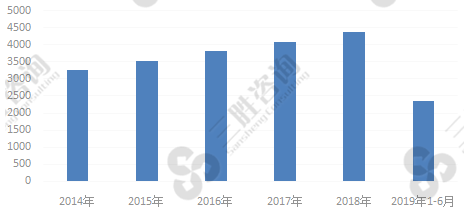

统计数据显示,危险废物治理需求规模随着下游行业需求规模不断扩大而增加,2014年中国危险废物治理行业需求规模3252.10万吨,2018年中国危险废物治理行业需求规模4388.52万吨。2014-2019年中国危险废物治理行业需求规模如下:

图表:2014-2019年中国危险废物治理行业需求规模

数据来源:三胜咨询

四、作为政策扶持性产业,国家政策层面的加码为危废产业提供了“温床”

三胜咨询研究员曾远彬认为,作为政策扶持性产业,国家政策层面的加码为危废产业提供了“温床”。首先是2016年初的《危险废物产生单位管理计划制定指南》,2016年8月《国家危险废物名录》实施,紧接着是2017年年中的《“十三五”全国危险废物规范化管理督查考核工作方案》。进入2018年,尤其是近段时期,生态环境部“清废行动2018”计划持续至6月底;工信部开展了长江经济带工业绿色发展、工业固体废物综合利用大排查;海关开展的最大规模打击“洋垃圾”走私集中行动……大大刺激了危废处理市场空间的释放。

危废产业的火热根本原因在于危险废物处理处置的刚需提升。根据国家统计局的数据,2016年我国危废产生量为5347万吨,相较于2011年危废产生量3431万吨,年复合增长率为9.28%。而现实的情况是,危险废物的实际产生量远远大于统计量,低综合利用处置率与低有效利用率导致危废处理供不应求。根据预测,随着政策收严,危废实际产量与统计量差距将逐渐缩小,以无害化3500元/吨的价格计算,到2020年,我国危废处理市场有望超过1100亿元。

除了体量的增加,价格的稳定,危废处理行业能够保持较高景气度的原因,少不了高利润的推动。据统计调查,当前危废行业的毛利润高达30%,现金流良好;而且最近几年,行业内生利润维持20%以上增速水平,投资价值不可谓不凸显。

危废处理领域固然火爆,但不代表没有“弱点”。资料数据显示,全国仅有不到1%的企业能够处理25种以上的危废,而接近90%的企业处理危废类型少于5种。另外,不足1%的企业日处理规模可以达到1000吨,日处理规模小于50吨的占据大多数。不难看出,危废处理企业“小、散、弱”的劣势异常明显。

危废处理方式及技术改造升级速度加快;外资企业、上市公司、基金公司等社会资本密切关注,行业呈现明显的淘汰整合趋势;非法从事危废收集、处理的现象明显好转,行业规范程度不断提升。总体而言,随着国家环保监管的收严,危险废物处理备受瞩目,且危废处理行业正向精细化、规范化转型升级,加上危废处理能力的提升空间较大,前瞻判断,危废处理行业未来前景将更加可观,值得重点关注。

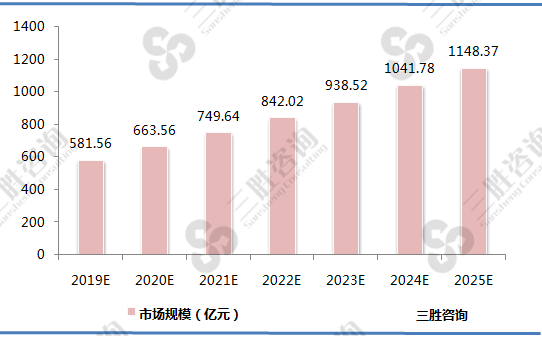

预测未来几年,中国危险废物治理行业市场规模将保持不稳定增长,预测2019年中国危险废物治理行业市场规模为581.56亿元,直至2025年中国危险废物治理行业市场规模增至为1148.37亿元,2019-2025年中国危险废物治理行业市场规模预测如下表所示:

图表:2019-2025年中国危险废物治理行业市场规模预测

数据来源:三胜咨询