市场分析

一、我国需要大力发展装配式建筑

我国2017年全社会建筑业增加值为55689亿元,占国内生产总值827122亿元的6.73%。目前,建筑业已成为国民经济的支柱产业之一。但我们也应该清醒地看到,我国建筑业当前仍是一个劳动密集型、以现浇建造方式为主的传统产业,传统建造方式提供的建筑产品已不能满足人们对高品质建筑产品的美好需求,传统粗放式的发展模式已不适应我国已进入高质量发展阶段的时代要求。为此,我国需要大力发展装配式建筑。

二、装配式建筑市场分散度高,未来行业增量空间较大

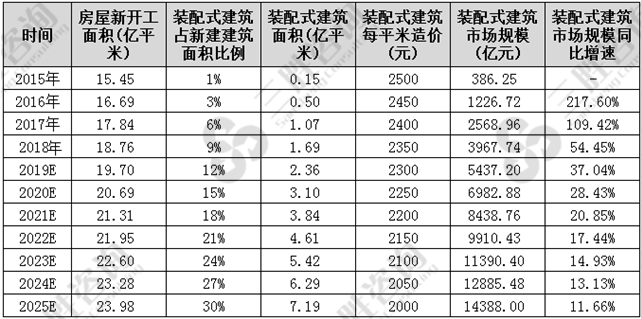

(1)根据政策要求,2020年全国装配式建筑占新建建筑的比例达到15%以上,2025年达30%。假设自2015年起,以10年为周期,装配式建筑占新建建筑面积比例每年增加3%;

(2)2007至2017年我国房屋新开工面积年均复合增长率为6%,由于基数较大及房地产市场政策收紧,假设2018-2020年房屋新开工面积每年增速为5%,之后维持在3%。2015年以市场平均价格2500元/每平米计算装配式建筑造价,受益于技术进步及行业规模效益,假设单位平米成本每年下降50元,2020年造价降低将至2000元/每平米;

(3)中国产业信息研究网发布的《2019-2024年中国装配式建筑行业市场调查分析及发展战略咨询研究报告》数据显示,经测算,2020年装配式建筑市场规模将达6983亿元,2025年将达到14388亿元。据测算17年装配式建筑行业规模达2569亿,钢结构行业龙头杭萧钢构、鸿路钢构及东南网架市占率均不足2%,市场分散度高,未来行业增量空间较大。

图表:2015-2025年中国装配式建筑行业市场规模分析及测算

数据来源:国家统计局、三胜咨询

数据来源:国家统计局、三胜咨询

三、我国未来装配式建筑发展方向

借鉴国外发达国家装配式建筑发展的成功经验,结合我国行业基础和现状,三胜咨询研究员曾远彬认为,我国未来装配式建筑发展方向如下:

1、形成领军的龙头企业

根据日本的产业化发展经验,在发展初期,在社会化程度不高、专业化分工尚未形成的条件下,只有通过培育龙头企业才能使技术体系和管理模式逐步成熟,发挥各种大型专业企业的领军作用,才能带动全行业的发展。

2、确立工程总承包的发展模式

装配式建筑从设计、建造到施工的各个环节,都对从业人员提出了更高的专业技术要求,因此,成立一支专业化的、协作化的建筑工业化工程总承包队伍尤为重要。采用工程总承包的发展模式,在研发设计、构件生产、施工装配、运营管理等环节实行一体化的现代化的企业运营管理模式,可以最大限度地发挥企业在设计、生产、施工和管理等一体化方面的资源优化配置作用,实现整体效益的最大化。

3、形成成熟的、多样化的技术体系

未来发展的趋势是逐步完善装配式建筑结构体系关键技术,发展高强混凝土技术和预应力技术,进一步研发预制/预应力框架结构体系和预制/预应力框架剪力墙结构体系,形成系列化、多样化的技术体系支撑,保障整个行业的健康发展。

4、形成通用体系

通用体系是采用定型构件的方法,以部品构件及连接技术的标准化、通用性为基础,一个构件厂生产的构件能在各种类型的房屋之间互换通用。通用体系适合组织构配件生产的专业化和社会化,是更有利于高度机械化、自动化的工艺,是一种完美的工业化形式,必然是未来发展趋势。

5、形成成熟的SI体系

SI体系是将主体结构体系(skeleton)与户内装修及设备填充体系(infill)体系完全分离,在主体结构体系强调耐久与安全性能的同时,装修与设备则注重灵活性与更新改造的方便。这种理念是指通过将住宅骨架和基本设备与住户内的装修和设备等明确分离,从而延长住宅的可使用寿命。因为骨架寿命一般较长,而装修和住宅用设备老化较快,如不能改装设备与更新装修,建筑将不能再继续使用。我国及一些发达国家近年来一直致力于SI体系的研发和推广,相信在不久的将来,一定会形成适合预制混凝土结构的成熟的SI体系住宅。

6、向公共建筑、工业建筑领域拓展

随着高强混凝土技术和预应力技术的发展,预制装配式混凝土建筑向大跨、重载的公共建筑和工业建筑领域拓展,更能充分发挥结构的经济效益,是未来必然的发展趋势。