市场分析

①企业间生产规模差异大,行业集中度逐步提升

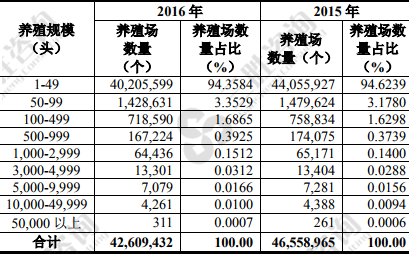

我国肉鸡养殖行业集中化程度相对较低,规模化养殖场数量相对较少。中国产业信息研究网发布的《中国黄羽鸡行业市场调查研究及投资前景分析报告》数据显示:2014年、2015年、2016年养殖规模在100万套以上养殖场数量占比不足0.01%。(数据来源:中国畜牧业年鉴、中国畜牧兽医年鉴)

图表:2014-2016年我国肉鸡规模养殖场数量分布对比情况如下:

数据来源:三胜咨询、2015年中国畜牧业年鉴、2016年-2017年中国畜牧兽医年鉴

我国黄羽肉鸡行业的规模化经营起步较晚,目前其发展尚处于初级阶段。作为中国国内最大的黄羽肉鸡生产企业,温氏股份2015年、2016年、2017年实现商品鸡销售量分别达到7.44亿只、8.19亿只、7.76亿只(数据来源:《广东温氏食品集团股份有限公司2015年年度报告》、《广东温氏食品集团股份有限公司2016年年度报告》、《广东温氏食品集团股份有限公司2017年年度报告》),而同期全国商品代黄羽肉鸡销售量约为37.30亿只、39.07亿只、36.90亿只(数据来源:中国禽业发展报告),分别占比为19.95%、20.96%、21.03%。作为国内第二大黄羽鸡养殖企业,同期公司黄羽鸡销售量分别为1.93亿只、2.32亿只、2.55亿只,占全国商品代黄羽鸡销售量的5.17%、5.93%、6.91%。

与此同时,我国肉鸡行业养殖环节的行业集中度总体呈逐步上升的趋势。首先,由于市场容量随肉鸡代次递延呈现逐级放大趋势,行业集中度则随肉鸡代次递延而下降,即祖代肉种鸡养殖集中度大于父母代肉种鸡,父母代肉种鸡养殖集中度大于商品代肉鸡。其次,由于各级政府对于规模化养殖、集约用地等政策及产业发展要求不断提高,肉鸡养殖环节集中度呈逐步提升趋势。

②产业链延伸导致业务竞争领域扩大,促进一体化经营战略

经营业务集中于种鸡养殖、商品代肉鸡养殖或屠宰加工等单一业务环节的企业,容易受原材料价格、疫病、市场情况、消费者心理等因素的影响,业绩容易出现周期性或突发性的波动。一体化经营企业在扩大生产规模的同时,能够有效规避产业链内部的风险,降低企业业绩大幅波动的可能性,增强了企业经营的稳定性与安全性。随市场与行业的发展,国内实力较强的祖代肉种鸡、父母代肉种鸡、商品代肉鸡养殖企业逐渐向下游延伸至屠宰加工业务,大型肉鸡屠宰加工企业也开始向上游延伸,涉足肉鸡养殖业务。

随着我国居民对鸡肉需求的稳步增长,以及下游屠宰加工企业之间规模化程度的提高,同时为了增强行业企业抵御市场风险的能力,未来我国黄羽鸡养殖行业集约化、规模化以及产业链的纵向延伸趋势将愈加明显。

③产业组织化程度不断提高

目前我国黄羽鸡产业的标准化程度还比较低,在推进标准化发展的过程中还面临着一些问题:比如鸡舍内设备设施的标准化水平普遍不高,尤其是对鸡舍内温度、湿度等内环境的调节能力较差,养殖环境有待改善,综合管理水平有待提升。近年来,随着食品安全问题越来越受到人们的关注,以及国家对规模化、标准化养殖的支持力度逐步加大,很多黄羽鸡养殖企业出于质量控制、疾病防控等因素考虑,逐步将传统的“公司+农户”养殖模式向“公司+合作社+农户”、“公司+基地+农户”等组织方式转变。

④生产消费区域性特征明显,市场向华中方向等区域加速延伸

黄羽肉鸡的生产和消费分布区域性特征明显。广东和广西是我国黄羽肉鸡生产排名第一、第二的主产省份,也是主要的消费地区;其次,江苏、浙江、安徽也有较大的生产和消费市场;我国北方区域由于消费习惯等原因,黄羽鸡消费量相对较少,消费习惯有待进一步引导。

三胜咨询研究员张祥光表示,近年来,黄羽肉鸡市场向长江中上游等华中方向延伸的速度持续加快。湖北、湖南、四川等地黄羽肉鸡的生产能力和消费水平不断提高,黄羽肉鸡消费市场逐渐成熟。同时,两广以外的黄羽肉鸡生产企业持续推进自主品种的开发选育工作,

另外,部分黄羽鸡养殖龙头企业开始在北方市场尝试进行市场拓展,如温氏股份及立华股份已经在山东、河南等地设立子公司,并开发了适应北方市场养殖环境及消费习惯的黄羽鸡品种,积极引导部分北方省份消费者的消费习惯。