市场分析

一、我国光伏产业发展特点

1、国内光伏市场快速成长,市场应用多元化

近年来,随着光伏产业的不断发展,国内光伏装机需求也不断提升。2005年,我国新增装机容量只有68MW,仅为当年全球装机容量的1.34%,至2016年我国新增装机容量已达到34.54GW,占全球新增装机容量的45.81%4,且连续三年位居全球新增装机容量之首。2017年,我国光伏新增装机容量已达到53.06GW,同比增长53.62%。与此同时,与早期光伏项目应用多为离网项目相比,我国当前的光伏项目几乎全部实现并网,并网型光伏项目已成为主流。2015年,在新增的15.15GW装机量中,仅有0.02GW为离网项目5。当前,我国光伏产业链的下游应用主要为大型地面电站与分布式光伏项目,以大型地面电站为主,逐渐呈现与生态治理、农业等相融合的多元化发展趋势。根据国家能源局的统计数据显示,截至2016年,我国光伏电站累计装机容量67.10GW中分布式仅为10.32GW,与其他光伏国家相比,分布式光伏占比较小,但近年来发展速度明显增快,2016年新增分布式光伏装机容量424万千瓦,比2015年新增容量增长200%。截至2017年底,全国光伏发电装机容量达到130.48GW,其中分布式光伏达到29.66GW。且随着国家政策不断向分布式光伏倾斜,未来分布式光伏项目的市场潜力巨大。

2、主要生产链环节不断发展

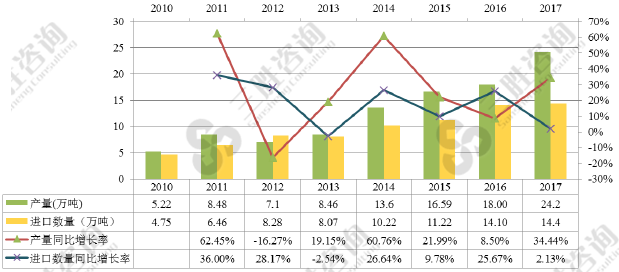

我国早期光伏产业的发展存在着“两头在外”的问题,即原材料主要依赖进口,产品主要面向出口,如今,随着整个产业链的不断发展,这种严重依赖国外市场的局面也在不断改善。中国产业信息研究网发布的《中国光伏行业市场调查分析与发展趋势研究预测报告》数据显示:2010年,我国多晶硅产量为5.22万吨,当年进口多晶硅4.75万吨,至2017年,我国多晶硅产量已达到24.20万吨6。虽然由于国内装机需求的不断增加,多晶硅仍存在一定程度依赖进口的问题,但近年来我国多晶硅生产能力不断提升,产量不断增加,逐渐呈现超越多晶硅进口数量的趋势。

图表:2010-2017年中国多晶硅产量与进口情况

数据来源:工信部、三胜咨询

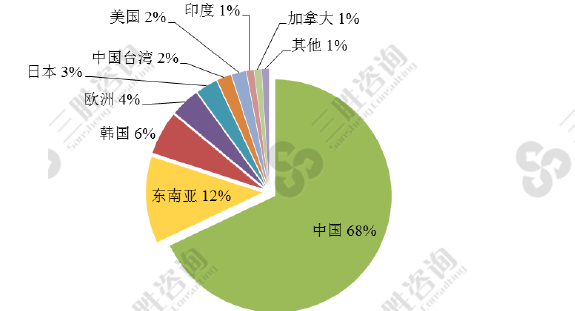

此外,光伏组件生产环节也取得了巨大的进步,2016年,我国光伏组件产量为76.00GW,同比增长31.72%,其中26.13GW为出口,其余均为内销或转为库存,其出口情况与2015年(组件产量57.7GW,其中21.3GW实现出口)相比7,出口量占总产量的比重有所下降。如今,根据《2016-2017年中国光伏产业年度报告》的统计,我国光伏组件的产能占全球光伏组件产能的68%,为全球光伏组件第一产量国,光伏产品的内部消化能力也不断提升,依赖出口的局面大为好转。

图表:2016年全球光伏组件产能分布

数据来源:《2016-2017年中国光伏产业年度报告》、三胜咨询

3、关键技术工艺水平不断提升

在晶体硅太阳能发电系统中,实现光电转换的最核心步骤之一是将晶体硅加工成实现光电转换的电池片的工序,因而电池片的光电转换效率也成为了体现晶体硅太阳能发电系统技术水平的关键指标。近年来,随着我国晶体硅太阳能发电系统技术水平的不断提升,光伏产品在效率提升方面也不断取得进步在过去的5年中,无论是单晶还是多晶电池,都保持了约每年0.4%效率的提升,目前,我国单晶硅电池平均效率约为19.5%,多晶硅电池约为18.3%。

4、辅助产业链-光伏生产设备链取得巨大进步

光伏设备产业链是贯穿整个光伏系统的基础,决定着“硅原料提炼-硅片生产-电池片制造-组件封装”等每一环节的技术进步,每个环节设备水平的高低直接决定了光伏系统中该环节工艺技术水平的高低,因此光伏设备对光伏产业的发展起着重要的支撑作用。我国光伏设备制造行业起步较晚,光伏产业发展的前期主要依赖光伏设备的进口,但经过多年的不懈努力,从硅材料的生产、硅片加工等到与光伏产业链相应的其他设备,我国均取得了不同程度的进步,我国已基本具有光伏产业中设备的成套供应能力。以丝网印刷设备为例,单通道丝网印刷机自2014年开始逐步成熟,目前国产设备的性能与国际水平已相差无几,如本公司生产的太阳能电池丝网印刷机已经达到国际领先水平。与此同时,国产设备在二次印刷方面也取得了巨大的突破,如本公司生产的高精度丝网印刷机填补了国产设备在二次印刷领域的空白。总体来看,随着各环节研发能力的不断提升,国产设备的技术含量也不断上升,整条生产线的投资成本也在不断下降。

二、我国光伏产业发展趋势

1、单晶需求上升,市场份额将逐渐增大

当前的光伏组件仍然是以晶硅组件为主流,其中多晶组件凭借价格和产能优势抢占了大部分国内市场。相较于多晶组件,单晶组件在衰减率、转换效率、装机占地等方面均具有一定的优势,但由于过去与多晶组件的价格差距较大,在国内市场的份额较少。目前,由于技术的不断进步,单晶逐步开始在低端市场扩大应用,随着单晶产能的提升和与多晶组件价差的不断缩小,单晶组件在国内的市场逐渐扩大,发电端的对比优势也逐步呈现。《领跑者计划》的推出,也成为单晶组件发展的重要推动力。领跑者计划,是我国政府为推动国内太阳能产品再升级,而对示范项目使用的组件转换效率设定高门槛、同时鼓励厂商采用高效组件的一项政策。以晶硅组件为例,计划规定领跑者项目多晶组件转换效率需达16.5%、单晶组件转换效率需达17%以上。与多晶组件相比,此标准下的单晶组件实现领跑者计划的需求相对容易、而多晶组件则需依赖PERC或RIE等技术。此外,由于单晶组件在分布式光伏发电项目上优势更为突出,随着政策向分布式光伏的倾斜,单晶组件的发展将迎来新的机遇。根据中国光伏行业协会发布的《中国光伏行业发展路线图》显示:随着光伏市场的不断发展,高效电池将成为市场主导,单晶硅电池市场份额将会逐步增大,预计到2025年达到48%,其中N型单晶硅电池的市场份额由2016年的3.5%提高到2025年的30%,而多晶硅电池的市场份额将由2016年的80%下降到2025年的48%。

2、产业集中度不断提高

近年来,光伏发电在我国呈现出快速发展的良好势头,并逐步向产业化、规模化发展,随着未来光伏产业的进一步良性、持续发展,光伏产品技术水平的不断提高、成本的不断下降将愈发成为企业追求的目标。从目前行业发展的整体规模,技术水平和成本控制优势来看,龙头企业相较落后企业具备显著的综合竞争优势。此外,随着未来光伏补贴的不断下调,实现光伏平价上网是未来产业发展的必然趋势,光伏产品价格的下降,将压缩企业的盈利空间,技术水平较低、品牌知名度较小、融资能力较差的落后企业与龙头企业的差距也将越来越大,从而面临更难生存,甚至淘汰的局面。随着落后企业的不断淘汰,龙头企业间的竞争加剧,产业的集中度将进一步提高。

3、技术升级需求促使企业落后产能淘汰

技术的进步仍然是我国未来光伏产业发展的主要目标,随着“领跑者”计划的进一步实施,市场对于高效单晶硅电池、PERC电池、N型电池等高效光伏产品的需求将会被进一步拉动。三胜咨询高级研究员张祥光表示,市场需求的改变,将促进企业不断通过自身技术进步和产品的差异化获得竞争优势。同时,光伏产业的智能化、自动化、柔性化和绿色化将成为未来产业转型升级的主要趋势,“光伏制造”向“光伏智造”的转型升级,产业智能化水平的逐步提高将成为大势所趋。市场对新技术新产品的需求以及产业智能化的转型升级趋势,将促进企业不断淘汰生产过程中的落后产能,企业在生产中对智能制造装备的需求将进一步释放。