市场分析

20世纪50年代,全球人造革合成革产业基地主要在欧美地区。随着亚洲经济的迅速发展和发达国家生产成本的提高,全球人造革合成革产业重心向亚洲转移,因此全球聚氨酯产业也向亚洲转移。目前中国已经成为全球最大的革用聚氨酯生产、消费国家。

一、革用聚氨酯行业产量持续上升

合成革生产企业普遍采用根据生产时间计划,分批次采购的经营模式,而革用聚氨酯生产企业,特别是为客户生产定制性较强的中高端聚氨酯产品的生产企业,由于产品品种、型号众多,因此主要采用根据客户的订单安排生产的“以销定产”经营模式。

近年来,随着我国居民消费水平的提高和消费观念的转变,消费者对合成革制品的箱包、家具、服装、鞋材等消费品的品质、功能、手感、外观等要求越来越高,而合成革的手感、外观以及主要的功能性指标主要是受聚氨酯的性能影响,因此规模小、没有自身技术特点、产品同质化程度较高、安全生产和环保管控落后、自动化程度较低的革用聚氨酯生产企业逐渐被淘汰。

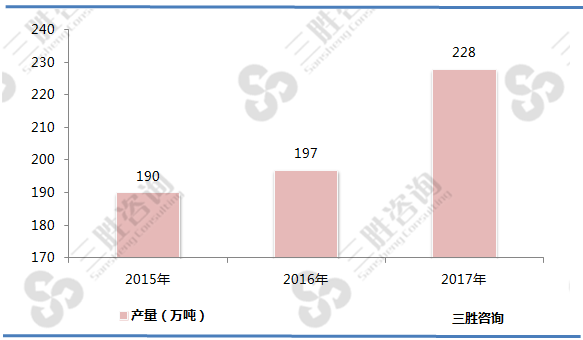

中国产业信息研究网发布的《2018-2023年中国聚氨酯行业市场深度分析与发展战略咨询报告》数据显示:2007年至2013年,我国的革用聚氨酯行业产量持续上升,2007年的总产量约为114万吨,2013年的总产量约为201万吨,期间复合增长率约为10%。2014年和2015年革用聚氨酯行业总产量下降,分别为194万吨和190万吨,而2016-2017年总产量有所增长,分别为197、228万吨。

图表:2015-2017年全国革用聚氨酯产量

数据来源:中国聚氨酯工业协会、三胜咨询

二、革用聚氨酯行业市场集中度不断提升

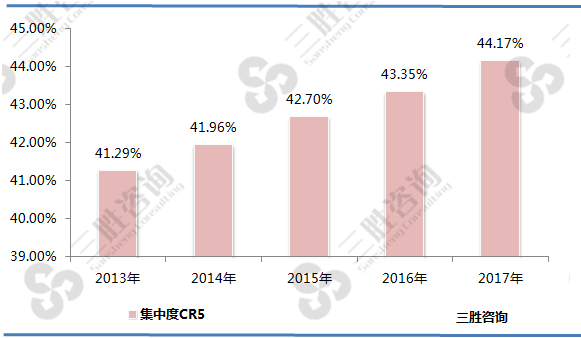

世界聚氨酯各子行业市场集中度极高,中国产业信息研究网发布的《2018-2023年中国聚氨酯行业市场深度分析与发展战略咨询报告》数据显示:2017年度革用聚氨酯行业产量最大的5家生产企业总产量约为100.17万吨,占当年总产量的比例为44.17%。2013年至2017年,上述5家革用聚氨酯生产企业总产量占当年行业总产量的比例如下:

图表:2013-2017年中国革用聚氨酯行业市场集中度

数据来源:中国聚氨酯工业协会、三胜咨询

三、革用聚氨酯产品向功能性和高品质方向发展

“十三五”期间革用聚氨酯树脂主要发展目标为:一是加快环保型革用聚氨酯树脂开发和产业化规模,主要开发无溶剂型聚氨酯、水性聚氨酯和热塑性聚氨酯弹性体(TPU),建立年生产能力在2万吨级以上的生产装置,形成产业化规模;二是大力开发功能性革用聚氨酯树脂,并扩大其应用规模,主要包括阻燃性树脂、形状记忆型树脂、高透湿透气性树脂、四防型(防火、防水、防油、防静电)树脂、自洁性树脂、耐久性树脂等;三是加大专用助剂的开发,提高聚氨酯合成革5大类助剂(解决故障类、改善加工性能类、增加功能类、调节表面效果类、表面处理类)国产化率。

三胜咨询研究员刘佳认为,革用聚氨酯主要用于合成革行业,其消耗量主要取决于下游合成革制品企业的需求量。从市场需求看,功能性、高品质的革用聚氨酯是近年来需求增长旺盛的产品品类,主要是受消费者对下游合成革产品需求的拉动。汽车座椅和内饰革、时尚美观手感好的服饰革、功能性强的专业用革等高端合成革制品的需求增长,带动了功能性、高品质革用聚氨酯产品需求的增长。预计未来几年,此类革用聚氨酯需求将持续增长,推动产业结构的调整和升级。